我跟女朋友在30歲前買下了人生第一間房子,正是在房地產大漲一波之後;

在美國宣布升息到超過3%、結束貨幣寬鬆、外資流出台幣狂貶的多利空因素下。

當時雙方家長都認為房市是高點,連去辦理銀行貸款的人員也說房價是高點;

周圍的親友都勸說我們再觀望,最後經過一番思慮後還是按照原定計畫買了。

我們也知道現在房價很高,市面上也流傳著很多房價過度膨脹要崩盤,再等等,

為什麼最後依然決定在這個時間買房?以下自身經驗跟大家分享:

👉【經驗分享】買房頭期款規劃,如何三十歲前買到人生第一間房子?

文章目錄

01房價高點可以買房嗎?

(1)買房創實價登錄新高

這個時間點我們買房子創了實價登錄社區新高,聽起來很笨,為什麼現在買呢?

買房原因其實很簡單,為了之後結婚用,就是剛性需求。但原本預計是晚一年再買。

我們買房的時間點落在2022/8的時候,是身邊所有親朋好友都認為的房價最高點。

在年初知道美國3月開始升息後,原先預計先等到2023年初到年中再來開始看房,

想說讓升息政策發酵一段時間,預期市場會先降溫,價格應該也會因此好談一些,

結果2022/7開始女朋友就陸續丟了幾個案件給我,但我認為單時開始看房還太早,

因此大概在網路上看了物件的地點、格局、價格等要素,沒討論就不了了之了。

👉多少存款才能買房?買房需要多少自備款?從買屋到貸款,買房前需要考慮好的5大問題

8/8女朋友也是順手丟了物件過來,我也照舊看了地點、格局等,沒想到就中了。

當天就決定要了,花了大約兩天時間說服雙方認為現在極度不適合買房的親友,

在8/11斡旋轉定金,周末就安排簽約,買在當時大家普遍認為的房價最高點。

全台灣第二季房價持續創新高,Source:信義房屋

全台灣第二季房價持續創新高,Source:信義房屋

所以說房價高可以買房嗎?以我自身的經驗是,我是在房價高點決定買房的。

(2)地段、地段還是地段

是什麼因素最後決定在房價高點購入?最主要還是看上了房子地段的稀缺性。

另外在觀察過去歷史各項金融資產一段時間後,我自認自己沒辦法判斷房價漲跌,

因此回到房地產的核心,好的地段永遠是稀缺資源,成為我最後決定買房的原因。

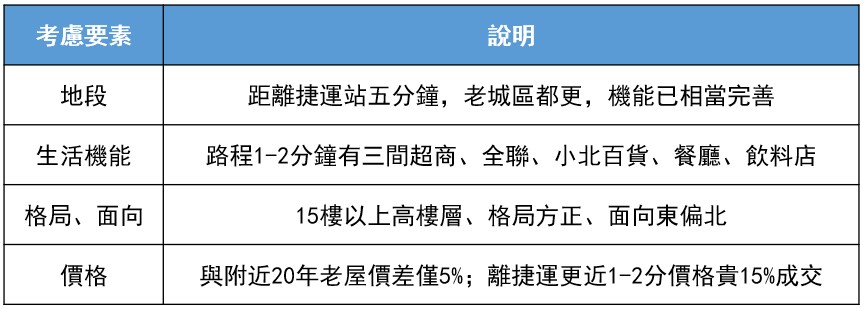

考量核心內容

考量核心內容

買房跟買股票有一點類似,就是難以判斷短期漲跌,股票最終回到公司的競爭力,

若公司長期競爭力強,最終長期趨勢仍是向上,所以無法判斷漲跌就回歸基本面。

因為職業的關係我跟女友看過的房子超過幾百間,對於房子的敏感度相對較高,

所以在線上看到房子第一時間就能直接討論地段機能、面向、格局後馬上做決定,

由於地段距離捷運五分鐘內,老城區都更,生活機能已定,鮮少釋出該區域房源。

我們認為該區域的房子(樓層、面向)可遇不可求,最後決定在這個時間點購屋。

02房價真的只漲不跌嗎?

(1)少子化會影響房價嗎?

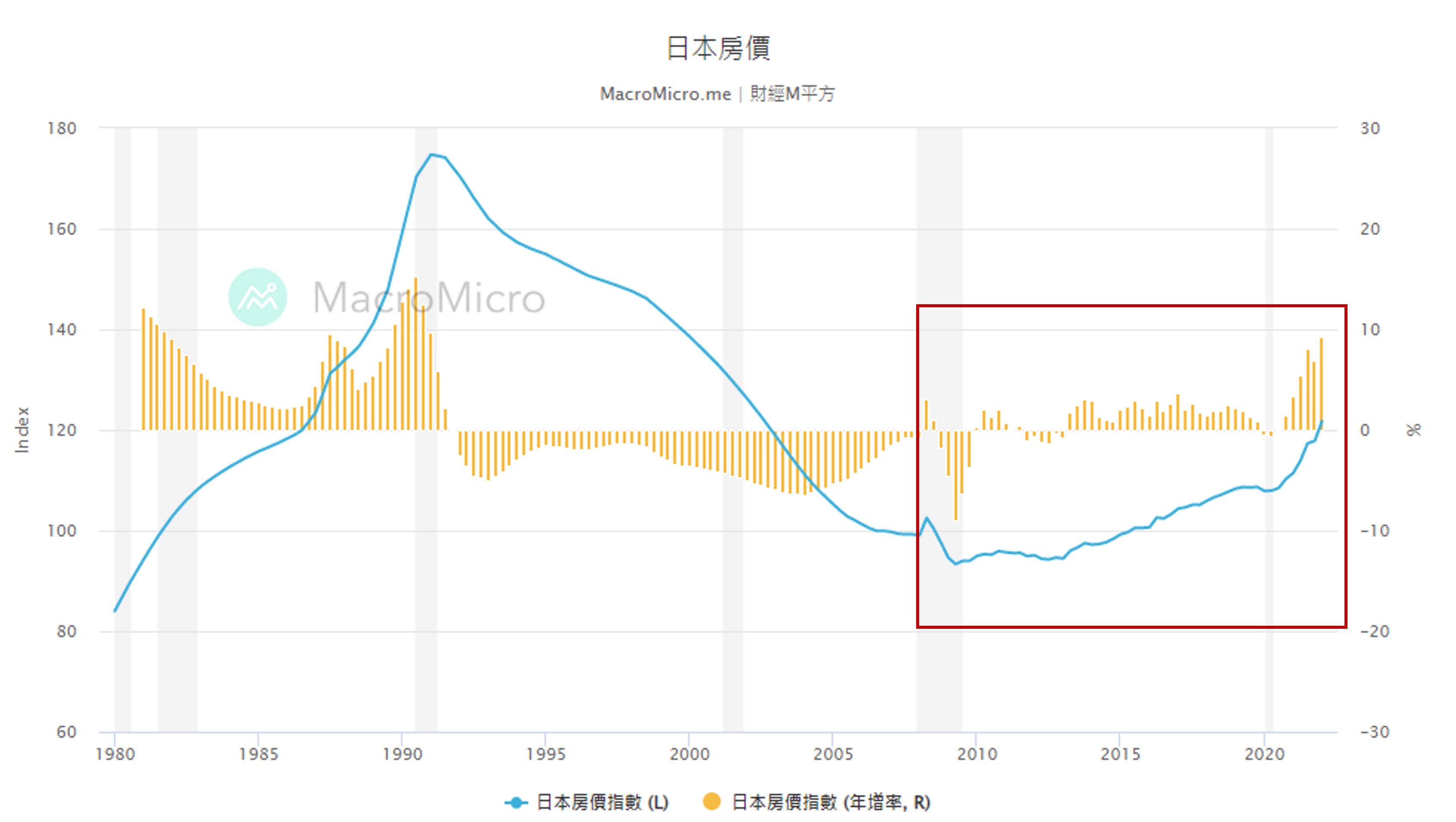

根據日本經驗,人口負成長確實會影響房價,從2007年負成長後,房價緩漲。

經過人口負成長超15年後,日本房價從08年金融危機後基本維持緩步上漲趨勢,

Source: 財經M平方

Source: 財經M平方

從日本經驗看來,影響日本房價的因素經濟成長與通貨膨漲,更勝於人口負成長,

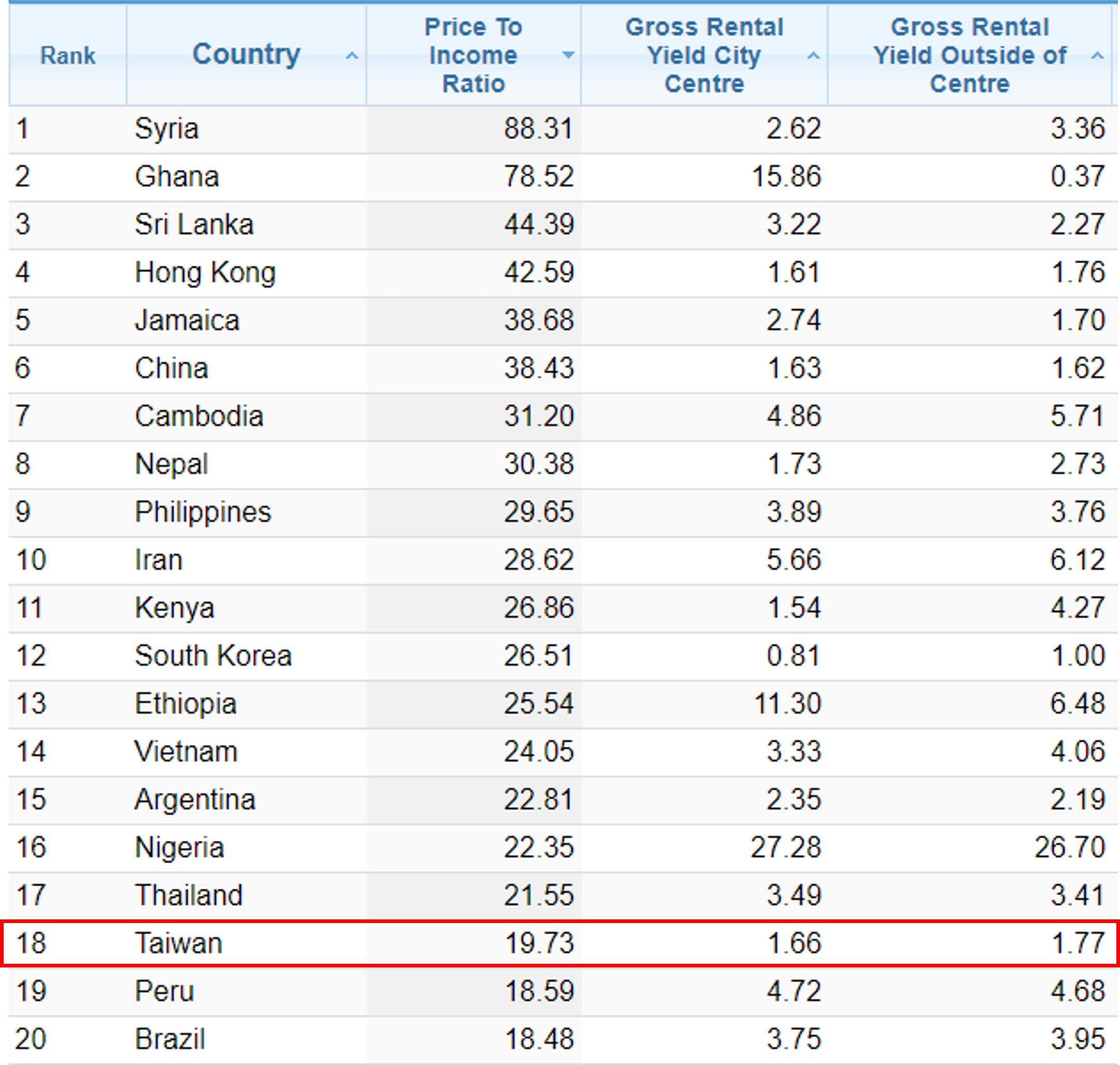

有人說日本平均薪資比台灣高,房價還比台灣便宜,台灣房價所得比不合理。

Source: numbeo

Source: numbeo

台灣房價所得比約20倍,日本大約10倍,相當於台人要不吃不喝20年才買得起房,

用這個角度來說房價過高要跌說服力比較不足,因為台灣也是從10倍漲到20倍,

如果因為房價所得比超過日本而選擇不買房,那就會錯過台灣房地產一大段漲幅。

房價高是既定的事實,除非要移民或換地方置產,不然更應該思考在台灣該如何做?

(2)過去20年台灣房價也曾下跌

回顧台灣過去20年房價,基本有在2015年時候出現下滑,整體指數下滑5%,

實際看實價登錄價格,部分區域房子下滑幅度有達到10%-20%,當然也有更多。

以板橋新巨蛋為例,在105年時,價格向下修正約10-15%,一坪修正到60-65萬,

相對於前幾年一坪動輒70萬價格,修正幅度也較為有感,說明房價也是會下滑。

但仔細觀察價格或者房價指數,地段好的區域大約3-4年後房價又已經超過前高,

說明房地產修正的窗口其實相當的短暫,若沒有在下跌時當機立斷勇敢買進,

將會錯過搭上房價再度起飛的時間,可以看到房價修正也是20年來難得一次。

單純用數據來說,根據過去20年歷史,買進房地產大概只有3/20的機會會被套,

而且就算買在高點,3年左右又再創高。大部分的時間買進房地產都是正確的選擇。

因此剛性需求的人基本不太需要猶豫買房的時間點,因為並非要短期內要轉手,

另一方面要等到房價回跌機率也較低,一般結婚買房或要換房的族群迫切性強,

往後等不知道要等幾年。若真的等到房價下跌,可能還會想再多等幾年,跌得更低。

如此一來買房就遙遙無期,建議如果有想要等房價回落的人可以設定一個時間點,

例如說兩年後,若是房價沒有跌,就還是開始找房、看房,這樣至少最後能買到房,

當然買貴會讓人覺得很鬱悶,但對於剛性需求的人,買房後心裡也會更踏實。

03這次不一樣?房價會崩盤

市場上常常有房價太高一定會崩盤的說法,每次遇到危機都認為這一次不一樣,

在經歷了金融危機、歐債風暴、中美貿易戰、Covid19、台海危機,房價依然不落,

另外也有房價漲太快,銀行貸款不足,房價負擔過高等說法,這些真的正確嗎?

(1)銀行估價跟不上房價,貸款不足八成

網路上很多人討論銀行估價跟不上房價:基本只是個案,建議直接去問銀行。

基本上房屋只要不是有重大瑕疵(海砂屋、輻射屋、傾斜屋等)銀行基本可帶八成,

有些坪數太小的,銀行怕流通性不好也可能降低貸款成數,應當多比較幾間銀行,

每間銀行給的貸款成數跟利率是不同的,A銀行貸不了八成,B銀行可能願意。

詢問銀行房屋貸款成數是免費的!所以不用在網路上問網友,真的不會比較準,

銀行承貸是為了賺錢,只要個人信用好,現金流狀況穩定,銀行比你想像的大方。

(2)房價超過人民負擔,已漲不上去

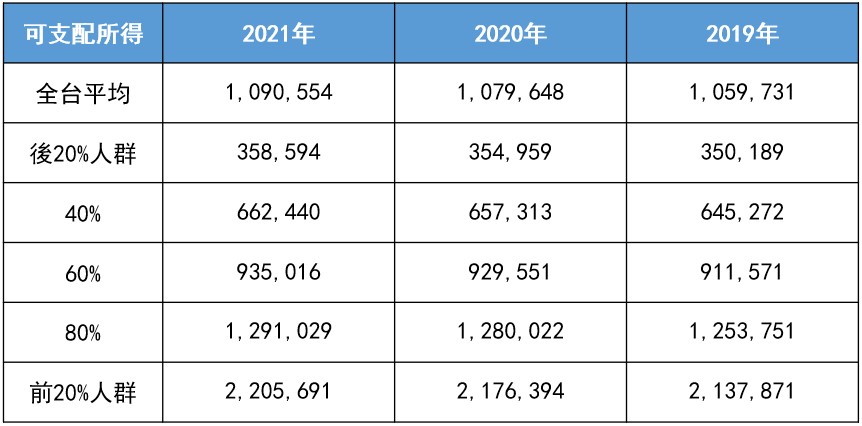

依據主計處可支配所得百分比,現在的房價確實不是所有人都能負擔得起。

但反觀如果所有人都買得起房子就不存在租屋市場,資產持續往高所得族群聚攏,

貧富差距擴大已經是長期趨勢,現在核心區房價至少是收入前20-40%負擔得起。

另外非核心區的房價可能因為工作機會減少,使得人口外流出現滯漲甚至是下跌,

回歸房地產的基本面仍舊是地段,好的地段需求持續存在,但不是所有人可負擔。

因此房價超過一般民眾負擔所以不會再漲的推論邏輯不順,只要有需求就有買盤,

畢竟核心區房地產至少隨著通膨走,現金太多的人也會將錢放入房地產以求保值。

Source: 主計處

Source: 主計處

04高檔買房的感想

在房價最高點買房原本心裡還是比較排斥的,尤其是在眾多利空因素夾雜下,

我自己經驗是,打算買房的人,時不時就會注意房價,如果上漲,就先關掉不看,

因為感受到無形的壓力,有種離買房越來越遠的感覺,進而想躺平,情緒比較消極。

買了房子後,就不會再去注意房價漲跌,因為是要自住,所以漲跌也就沒關係了,

反而心裡更踏實,既然貸款金額確定了,每月還款額也確定了,剩下的就是賺錢。

對於一般受薪階級,買房是起到安定的效果,心裡不會浮躁,就好好把一件事做好,

生活也會比較有目標,當然最重要的還是“有自己家的感覺”,算是達成一種成就。

最後希望買房的經驗能幫助到想要買房的人,也給在猶豫買房的人做為參考,

另外之前做過不動產相關行業,所以把經驗寫成文章和大家分享,有興趣可以看看。

推薦閱讀:

👉【買房查檢表】避免買到瑕疵住宅,如何排除凶宅、海砂屋、輻射屋、傾斜屋、蟲蛀屋與查檢滲漏水?

👉【買賣房必備】買賣房屋全部費用?一張表看清楚(土增稅、房地合一稅、契稅)

| 其他投資者也讀了…

| 你可能喜歡…

|

筆者:隔壁表哥 台灣大學畢業。現任分析師。 利用閒暇時間分享金融知識。 讓投資成為生活的一部分吧! |