文章目錄

01.什麼是升息、降息?如何在經濟體上運作?

在經濟循環的週期中,

升息、降息幾乎被視為最重大的經濟決策之一,

全世界各個經濟體的升降息都被各國關注著,

影響著各國之間的投資關係; 與外匯市場的貨幣供求關係。

今天來看看升息降息如何影響市場行為?

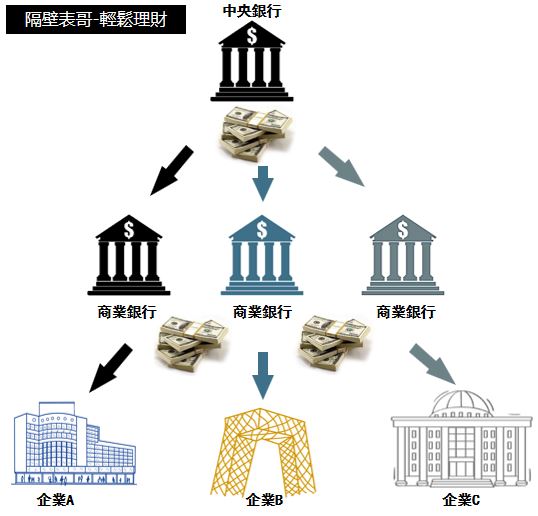

首先來升降息是升高與降低什麼? 利息率:商業銀行向中央銀行借貸的利率。

藉由提高商業銀行向中央銀行的貸款利率,導致貨幣從中央銀行流出的成本上升,

從而使得在下游的商業銀行放貸、儲蓄、同業拆借利息上升,企業貸款利息也隨之上升。

降息示意圖

降息示意圖

前文中提到利息就是借貸成本,

利息越低,借貸的成本越低, 使得貸款的需求上升,

許多原先財務不可行的投資項目得以開展,

此外銀行利用儲蓄的錢拿去放貸所收到的利息拿來支付人民儲蓄利息,

但是由於貸款利率下降,使得貸出去的錢毛利率下滑,

存款利率也隨之調降, 原先放在銀行領取利息的存款,

開始在市場找尋更高回報的投資機會(恰好此時市場投資機會也增加),

貨幣快速從銀行流出, 或至實體經濟,或至股票債券市場,

甚至過剩的資金流入房地產, 形成貨幣放水的過程。

降息週期的啟動,通常在實體經濟增長停滯時, 或者經濟開始出現衰退,

會藉由政策使得貨幣流入民間企業, 拯救實體經濟的衰退。

升息的政策則相反,

升息為提高借款利息使得借款成本上升,

原先財務可行的投資由於成本的上升無法進行,

市場使用資金開始謹慎,貸款審核開始嚴苛, 銀行儲蓄的毛利開始增加,

在市場投資機會減少的背景下, 銀行提高的存款利率吸引了更多儲蓄,

貨幣將從實體企業、股票市場或房地產市場流出,

這種銀根緊縮的貨幣政策通常出現於經濟勢頭過猛, 泡沫形成太過迅速時,

是經濟踩刹車的手段, 將使得貸款方更加謹慎的去評估貸款的可行性。

作為中央銀行控制貨幣流通的手段之一,

升降息發佈通常在經濟週期的關鍵節點,

發佈降息時,經濟可能正處於增速下滑,或是衰退過程,

此時的貨幣放水後,必須經過一段時間才可以有效反應在實體企業,

因為企業從貸款到產出需要一段時間才可以反應到業績上,

同時在經濟衰退的過程中企業再投入的意願不強烈,

市場投資機會減少有週期性,不會立即反應,

因此實體經濟不可避免的將會經歷一段低增長或是衰退的局勢。

升息過程也是如此,貨幣刹車後市場投資機會還是尚多,

沿著慣性增長,市場還會繼續的向上發展一段時間,

因此通常升息與降息開展後通常為一段週期,

不容易出現這個月升息,下個月降息的情況。

02.升降准如何影響經濟體運作?

另外一種常用來調節貨幣流量的工具為存款準備金,

存款準備金是銀行預留的應急資金, 用來對付儲戶的提款,

我們放在銀行的錢由於通常不會被大額提領,

銀行會預留部分的錢提供儲戶提領, 剩餘部分拿去放貸或投資,

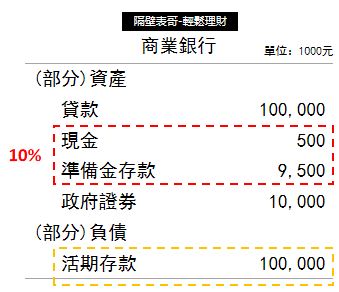

存款準備金

存款準備金

應急部分提供擠兌的資金就是銀行被規定在中央銀行存放的存款準備金,

是貨幣流通的安全墊, 通常是以比例來規定,

也就是多少的資金必須對應多少比例的準備金, 這個比例就是存款準備金率,

例如目前存款準備金規定在10%,則如果吸收存款1億元,必須在銀行有1千萬元的準備金,

因此以1千萬元的準備金來看,銀行最多只能向外放出1億元的貸款,

升降准就是提高或調低商業銀行存款準備金比率,

用來控制商業銀行能夠用來借貸, 或是流通到市面上的貨幣,

今天如果提高準備金的比例會有什麼影響,

假設從10%提高到了20%,表示原先存款1億元從需要1千萬元的準備金,變成2千萬元,

銀行能貸出的存款下降了10%,也就是1千萬元(2千萬-1千萬);

反過來如果準備金比率20%降低到10%,存款1億元從需要2千萬元的準備金,變成1千萬元,

銀行能貸出的存款上升10%,1千萬元。

央行可以利用調高降低存款準備金控制銀行流出貸款的總量。

此外中央銀行在控制市場貨幣流通還有另一種方法,

透過中央銀行買入或賣出政府證券(國債)操作,

準備金率倒數就是其中的放大乘數, 例如準備金率為10%,

中央銀行買入1億的國債,就可以在市面上增發價值10億的貨幣。

央行購買國債

央行購買國債

具體操作中央銀行首先用自有資金(印鈔票)在市面上(各銀行)購買國債,

計入存款準備金中,多出的存款準備金擴大了可以吸納存款量,

根據存款準備金比率成為了市場上放貸的新增量。

以上述圖為例,中央銀行向市面購買1百萬國債,放入準備金中,

由於商業銀行多出了1百萬準備金,可以依據10%的準備金率吸納1千萬的存款,

在市場上可新增貸款1千萬。也就是以10倍的規模向外放水,放水的幅度相當可觀。

通常貨幣政策使用上為了達到不同效果會搭配著使用,

市場上的企業也不全是處於同一個經濟週期當中,

如何準確將資金投放到需求的實體企業處,是政府在執行貨幣政策上的困難之處。

最後簡單總結:

以上介紹了三種中央銀行施行的控制貨幣的流通辦法:升降息、升降准與債券回購。

投資小白入門系列可參考

總瀏覽次數: 8.8萬 次

| 其他投資者也讀了…

3.炒股了幾年,歸來仍然是韭菜。股民的心酸,炒股虧錢十有八九是因為…

6.【限時免費】持續的獲利只關乎兩件事。技術分析正確的使用準則。

| 聰明人這樣理財 | |

|---|---|

|

《薪水存不下來?百分之90的人都少做了“這件事”》 |

|

《別以為拿在手裏的錢最安心!口袋裏的錢正在縮水!》 |

|

《月底了,又是月光族?不可不釐清的月光陷阱!需要與想要,很重要嗎?》 |

|

《泡沫與實體經濟,薪水到底追不追得上物價上漲?》 |

|

《【养老金试算】还在以为退休靠养老金安稳度日?养老金算出来还敢退休吗?》 |

|

《小心!誰說投資需要先有一筆錢?給投資新手的3個建議》 |

| 筆者:**隔壁表哥** 台灣大學畢業。任職基金業。 利用閒暇時間分享金融知識。 讓投資成為生活的一部分吧! |