文章目錄

01我是屬於哪一類人?

未來我要在社會中成為哪一群人?

EBIS象限

EBIS象限

改變思維一定是成為富人的首要,

學習富人的思維才有辦法成為富人。推薦閱讀:《富爸爸窮爸爸》

按照書裡收入來源的方式,把人群分成四個現象,

E雇員:受雇於人,賣出時間、精力與勞力賺取工資收入,畢業找到一份工作後就在此象限。

S自由工作者:自己雇用自己,投入自己的時間、精力與勞力為自己賺錢,如開診所。

B企業擁有者:擁有一家企業,雇用員工建立屬於自己的企業王國。

I投資者:利用資產或是撬動杠杆向外投資賺取超額收益,讓錢為自己工作。

每個人在步入社會後可能流轉在幾個象限中,或者同時在兩個象限中,

例如受雇於律師事務所的律師獨自成立事務所(E象限—>S象限)

或者A企業老闆同時持有B企業的股票(橫跨B,I象限)

四個象限的人賺錢多少不一定,(高層E象限薪水可能大於S象限甚至B,I象限),

但是從時間自由度來看,左側象限的自由度遠不如右側,

左側象限賣出自己時間、精力賺錢,如果有一天沒辦法繼續工作,收入來源也就中斷;

相比下右側象限用人或錢幫助自己賺錢,自己就有高度自由可以從事自己想做的事。

財富自由的狀態就是不用工作也有錢自動流入,

想要達到富人的狀態就必須從左側象限轉換到右側象限。

如果目標明確在到右側象限,那麼我們現在的努力就應該朝著右側為目標,

舉例說明,思考方式將從:畢業一定要選擇一家平臺大好跳槽薪水高的公司,

變成:如果我要想擁有屬於我的企業,現在什麼樣的選擇最適合我;

又或是從:發薪水了,先去大吃一餐,買幾件衣服,換臺手機,

變成:我應該如何利用購買的資產產生的收益來支付我的帳單。

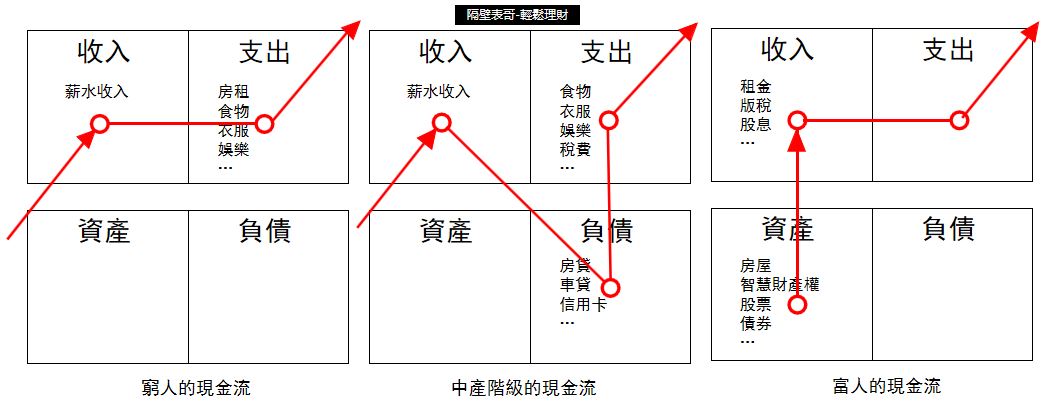

02窮人、中產與富人的現金流

窮人、中產與富人的現金流

窮人、中產與富人的現金流

除了思維在象限的轉換,不同資產階級的消費模式也存在巨大的差异,

窮人的消費習慣是無論賺多少就花多少,收入統統成為支出,

中產階級對於資產和負債的概念尚未有清楚的認識,

參考閱讀:買房後生活變得大不如前!房子是這輩子最大的資產?別做夢了

表面上看似擁有資產,但實際上擁有的是負債,賺的多支出也多,

就是在為自以為的資產打工,賺的錢流向負債與支出。

富人階級處理支出的方式大不同,希望所有的支出項目從資產中買單,

富餘的錢與賺來的錢再拿來購買資產,新增支出前是否有對應的資產來支持,

如此就算沒有工作,支出也有對應的資產能够支持,獲得的時間和精力可以從事自己想做的事。

關鍵就在看待資產與負債的方式,對於資產有充分的認識會讓生活越來越遊刃有餘,

而誤把負債作為資產的會讓人喘不過氣。

有人會問,房貸繳清之後房子就完全屬於我了,而且期間我也有變賣的權利,怎麼能算負債,

企業在借貸時考慮的是開發的項目收益回報是否超過債務利息,

如果企業借貸時的利息大於項目收益,那麼項目就不應該開展,是財務不可行項目。

但是個人借貸沒有對應的項目,個人的借貸完全是消費未來,預支未來賺的錢到現在購買,

錢在未來還是得還,未來的財務自由度就會遭到壓縮,如果賺到的錢越多預支的越多,

反而生活的彈性越來越小,因為借貸常常假設現在的財務狀況能够持續到未來,

很可能使得自己進退兩難。

錢的保值的功能可以使人獲得自由,千萬不要因為錢把自己捆綁在原地動彈不得,

在埋怨生活怎麼這麼辛苦的同時,可以想想是不是自己親手造成的呢?

最後簡單總結:

1.查看自己的消費模式與現金流是屬於哪一類人,窮人、中產、富人?

2.實現財富自由,持續的朝右側象限移動吧!

投資小白入門系列可參考

總瀏覽次數: 6.6萬 次

| 其他投資者也讀了…

3.炒股了幾年,歸來仍然是韭菜。股民的心酸,炒股虧錢十有八九是因為…

6.【限時免費】持續的獲利只關乎兩件事。技術分析正確的使用準則。

| 聰明人這樣理財 | |

|---|---|

|

《薪水存不下來?百分之90的人都少做了“這件事”》 |

|

《別以為拿在手裏的錢最安心!口袋裏的錢正在縮水!》 |

|

《月底了,又是月光族?不可不釐清的月光陷阱!需要與想要,很重要嗎?》 |

|

《泡沫與實體經濟,薪水到底追不追得上物價上漲?》 |

|

《【养老金试算】还在以为退休靠养老金安稳度日?养老金算出来还敢退休吗?》 |

|

《小心!誰說投資需要先有一筆錢?給投資新手的3個建議》 |

| 筆者:**隔壁表哥** 台灣大學畢業。任職基金業。 利用閒暇時間分享金融知識。 讓投資成為生活的一部分吧! |