學生族群應該如何做理財規劃呢?跟大家分享我自己學生時期所做的理財規劃,

我在學生時期認為自己做得最對的一件事就好好的充實自己的財務與理財相關知識,

以至於學生時期就存下一筆錢,另外在漸漸開始賺錢後也清楚如何運用錢再去做投資,

在大學期間學雜費能由自己負擔,最後還存下一筆足夠自己出國讀研究所的費用。

以下跟大家分享哪些是我在學生時期學到最重要的理財知識,及希望能早點學到的事。

文章目錄

01學生如何做理財規劃

(1)省一分錢就是賺一分錢

學生時期的我跟一般人一樣沒什麼錢,所以到可以打工的年齡就開始到處去打工,

當時也沒有開始接觸理財,唯一的做法就是將需要和想要分清楚,盡可能不隨便花錢,

大學生涯裡,我扣除社團與上課時間把所有能運用的空閒拿來打工,盡可能擴大收入,

賺到的錢除了拿來支付掉生活費與學費外,最後還存下一筆錢足夠我到國外讀研究所,

當時我有每天記帳的習慣,計算自己每月的現金流入與必須花費,思考如何擴大收入,

最簡單的,開源節流就是我當初的理財方式,閒暇時多看看理財書籍,充實理財知識。

👉【免費Excel記帳本下載】記帳是永遠堅持不下的噩夢?帳本理財法,讓記帳變得更簡單!

現在的學生更幸運,除了有更多的資訊在網路上可以搜尋,還有一些線上課程可觀看,

可以在更早年紀就接觸到理財知識,越早開始投資,可以享受複利長時間帶來的效益,

(2)投資自己的腦袋

另外一個學生時期做得比較好的投資就是投資自己的腦袋,充實自己的理財知識,

這裡推薦幾本投資理財經典書籍,也是我自己看過覺得簡單易懂,也有趣的書籍。

|

《富爸爸窮爸爸》 財務知識的啟蒙書。瞭解富人財富的秘密與中產階級陷阱。現代理財流行用語“財商”出自本書,帶領讀者更新財富觀,學習如何走上致富之路。 <購書鏈結> |

|

《富爸爸財務自由之路》 四種現金流象限的提出分別為雇主、自由職業者、企業主和投資人,往企業主與投資人的路上有較大的致富概率,看清楚自己的現金流習慣決定了財富自由的道路。 <購書鏈結> |

|

《我畢業五年,用ETF賺到400萬》 從0開始講述ETF的投資邏輯以及如何開戶購買,篩選出優質ETF,透過資產配置有效降低波動,達到資本長期增長的投資法,值得新手投資者一讀。 <購書鏈結> |

|

【簡體書】《貧窮的本質:我們為什麼擺脫不了貧窮》 反駁了人們對於貧窮普遍的認識,利用數據統計加上心理分析解釋了世界在輔助貧窮上方向的謬誤,並且更深入的講述窮人的心理與行為。 <購書鏈結> |

|

【簡體書】《好好賺錢》 樹立正確的金錢觀,擁有自己的理財邏輯,超越現狀的方式去思考人生,人生才能夠有不同於現狀的突破。賺錢的路上就是管理支出提高被動收入。 <購書鏈結> |

|

《綠角的基金8堂課》 本書解答了投資者在投資ETF常遇到的種種問題,以及要注意到的細節之處,更有價值的是除了投資以外也講述了平衡生活的智慧,十分推薦投資者一讀。 <購書鏈結> |

|

【簡體書】《時間的玫瑰:但斌投資札記》 中國做價值投資的實踐者,跨越了時間的長河,採用了巴菲特的投資方法並一直堅持,書為投資思考筆記,是中國價值投資者必讀書籍。 <購書鏈結> |

|

《貨幣戰爭》 書本用戲劇化的方式講述了貨幣的歷史背景,對比了中外的貨幣起源,大家族與財團間的角力,如何利用貨幣控制/操控世界經濟。 <購書鏈結> |

|

《我買ETF,30歲到北歐看極光》 一本勵志的ETF投資書籍,鼓勵投資並追求夢想,推薦投資美股ETF,並且越早投資複利效果越好,輕鬆參與市場上漲,戰勝專業投資經理人。 <購書鏈結> |

|

【簡體書】《買房可以很簡單:給普通人的一堂極簡買房課》 書中散發出購房的積極與熱情,並且介紹購房談判技巧、中介套路、如何省錢、避免踩坑等等內容,最後月薪5000元人民幣買房的案例雖然實際上可能更加困難,但卻鼓舞了讀者,天下無難事只怕有心人,所以不要忙著工作忘了掙錢,開始行動吧! <心得分享> |

02學生應該知道的財務知識

(1)現金會越來越沒價值

上過高中的可能都讀過「通貨膨脹」,簡單說今天賣10元的東西,明天賣12元,

同樣的錢能買到的東西變少,也就是說錢變得越來越沒價值,就是通貨膨脹的概念。

從經濟學角度,造成通貨膨脹的因素有很多,簡單說明正常情況下發生的經濟循環。

首先國家要發展經濟,發展經濟需要錢。政府把在銀行的錢透過貸款的方式借給民間,

民間一時可用的錢變多了,但市場上的商品還沒來得及變多,那麼商品價格就會上漲。

舉個例子,假設今天貸款不用利息,那麼大家就會瘋狂借錢去購物,物價就一飛沖天,

實際上貸款需要利息,從上面例子可以發現降低貸款利率可以有效地促進民間去借錢。

利率就是貸款的成本。貸款的成本(利率)越低,貸款去投資這件事就會變得越吸引人。

當企業把借來的錢拿去投資,賺了錢提高員工薪水,員工錢變多,會去買更多的東西,

而各國政府正是希望透過這樣的方式帶動整個經濟發展,讓企業和人民變得更有錢,

但事實是,企業賺錢不一定會將獲利透過加薪給員工,物價卻會隨著錢變多而上漲,

最後就會物價上漲超越薪資上漲,一般員工的消費力就會下滑,而隨著物價持續上漲,

手上的現金也會越來越不值錢,所以必須找到一個能讓現金增值的方法。

(2)複利的威力

愛因斯坦說「複利」是世界第八大奇迹。什麼是「複利」,什麼是「單利」呢?

單利是每次只記本金的利息;複利是每次的本金=原始本金+期間產生的利息後計息。

舉例來說,假設銀行利息10%,存入100元,每年付一次利息,一年後收到利息收入:

單利:100x10%=10元

複利:100x10%=10元

過了第二年利息是,

單利:100x10%=10元

複利:(100+10)x10%=11元

過了第三年利息是,

單利:100x10%=10元

複利:(100+10+11)x10%=12.1元

也就是複利的本金會加上過去所產生的所有利息計算,複利收到的利息會逐年增長。

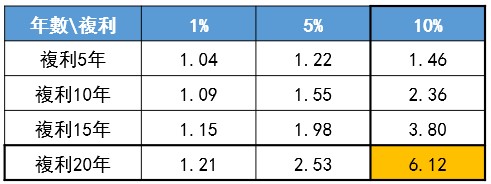

我們試算看看,如果第一年存1萬元,每年10%,單利和複利在20年後會差多少?

單利:1萬元 + 1萬 x 10% x 20 = 3萬元;複利:查下表 = 6.12萬元(右下加粗部分)

差了超過兩倍,隨著時間加差距會更加明顯。可以看到時間越長,複利的力量越大。

複利年份與比率圖

複利年份與比率圖

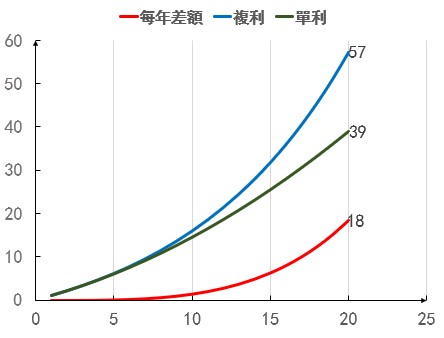

假設我們每年定額投資一萬元,每年10%增長,在二十年後單利和複利會差距多少呢?

差距會在57.3 - 39.0 = 18.3萬,差距會在18萬元,也就是1年將近差9000元的水準。

圖中可以比較利率不同的差額,差額將隨著利率的變化有驚人的成長。

定期定額單利複利試算

定期定額單利複利試算

如果有錢人是用這個速度累積資產,那麼領薪水的人與有錢人的鴻溝只會越拉越大。

終於瞭解用薪水賺錢的人和投資賺錢的差別,用薪水賺錢,薪水幾乎是以單利增長,

增長到某個高度後甚至會停止增長,投資賺的錢,是以複利和時間的力量在積累資產,

時間一長,差距就越差越遠。全世界最著名的投資家沃倫·巴菲特著名的一句話:

「人生就像滾雪球,最重要的是發現濕的雪和長長的山坡。」

複利的增長就像是滾雪球,越滾越大。這就是複利的威力。

03學生可以應用的理財工具

(1)高利率活存

目前許多網路銀行推出高利率活存方案,主要想吸引客戶多多使用網路銀行服務,

如此一來銀行就能夠節省人力成本,及開店擴張的成本,這些成本就回饋到民眾身上,

這些銀行背後都有大集團(國泰、台新等),因此不需要擔心高利率有不付息的可能,

預計銀行高利率活存方案不會持續太久,適合學生理財,既無風險,收益率也很不錯!

👉【經驗分享】有10萬元如何用數位帳戶理財?網銀優惠如何賺?

(2)股票定存

股票定存比活存波動性就很大,但是可以投入更多的資金,享受長期複利的效益,

但是股票投資必須具備較多的基礎知識,而學生時期開始學習投資知識也恰恰很適合,

投資相關的文章可以參考:

(3)規劃不動產

學生時期開始規劃不動產投資會不會太早?我認為學生也很適合學習不動產知識,

大部分的人開始學習不動產買賣是當自己有迫切需求的時候,通常來不及把細節看清,

學生時期開始了解這些不動產基礎知識,可以把很多細節先搞清楚,未來買賣更安全,

我第一次接觸不動產知識是大學三年級,才知道原來買賣不動產有這麼多知識和陷阱,

建議除了在網路上爬文章,也可以實際上網去瀏覽物件,然後主動聯繫房仲去看看房,

因為房仲是幫忙房東賣房的,沒有道理不讓你看,所以不妨跨出第一步實際去看看房。

👉多少存款才能買房?買房需要多少自備款?從買屋到貸款,買房前需要考慮好的5大問題

👉【買賣房必備】買賣房屋全部費用?一張表看清楚(土增稅、房地合一稅、契稅)

👉【看房注意事項】買房有哪些注意事項?20項檢查清單經驗分享

以上投資理財方法是我一路走來學習到的知識,也是希望自己大學期間就能知道的!

| 其他經驗分享…

👉【經驗分享】考到駕照卻很久沒開車了?用iRent練習開車一小時不用50元!

👉【經驗分享】買房頭期款規劃,如何三十歲前買到人生第一間房子?

👉【經驗分享】有10萬元如何用數位帳戶理財?網銀優惠如何賺?

| 你可能喜歡…

|

筆者:隔壁表哥 台灣大學畢業。現任分析師。 利用閒暇時間分享金融知識。 讓投資成為生活的一部分吧! |